Mise à jour du jeudi 26 mars 2020

Résumé des mesures économiques des Gouvernements du Québec et du Canada contre la crise économique de la Covid-19 et explications.

Tant qu’à rester tous confinés à la maison, pourquoi ne pas saisir cette occasion pour mieux comprendre l’économie? Je profite donc de notre confinement collectif pour vous offrir dans les prochains jours quelques nouveaux billets sur mon Blogue économique pour faire le point sur la situation, en profitant de ces textes pour vulgariser et expliquer des principes économiques généraux avec des exemples simples et concrets.

- Prochain blogue : les gouvernements ont-ils les marges de manœuvre financières nécessaires pour lutter contre la crise du Covid-19?

Dans mon précédent Blogue économique, j’ai détaillé les conséquences économiques de la crise de la Covid-19. J’expliquais en quoi la crise actuelle ne ressemble en rien à une récession « normale ». A la fois plus grave et plus aigüe qu’une crise économique standard, c’est une essentiellement une crise de liquidités…

Elle appelle donc des mesures gouvernementales bien différentes, qui nous touchent toutes et tous, individus et entreprises. Tous les détails dans ce billet de blogue.

« Envoye à maison » !

Habituellement, l’objectif du gouvernement en temps de crise économique est de relancer la consommation des individus et les investissements des entreprises. On souhaite que les entreprises embauchent, que les chômeurs trouvent un travail et que les consommateurs reprennent leurs dépenses. On veut « re-booster » l’économie.

Mais, dans la crise de la Covid-19, le gouvernement demande exactement le contraire : restez à la maison! Le Québec est « sur pause » économiquement. C’est une obligation sanitaire.

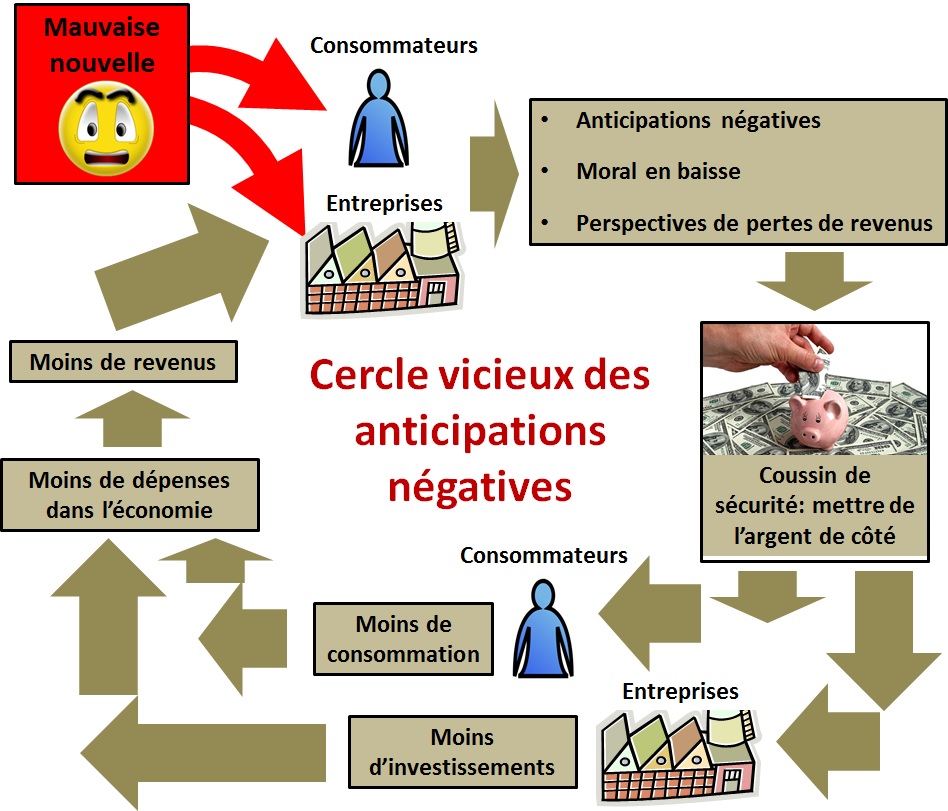

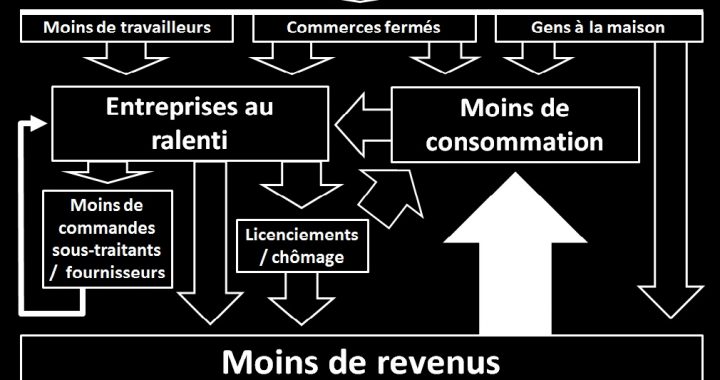

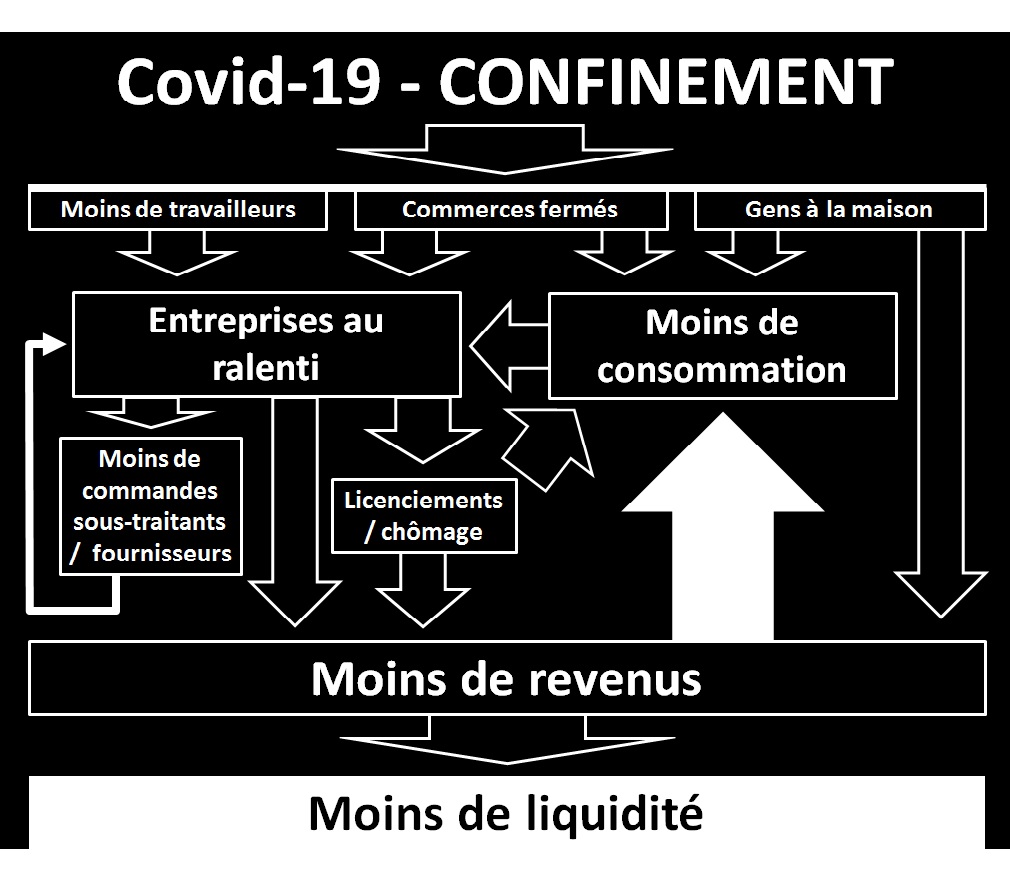

Cet isolement social force les commerces et les restaurants à fermer leurs portes. Les entreprises tournent au ralenti. Tout cela affecte leurs sous-traitants et fournisseurs, qui, à leur tour, réduisent leurs commandes chez leurs propres sous-traitants/fournisseurs, et ainsi de suite. De même, les individus ont moins de revenus, et ils coupent dans leurs achats, ce qui affecte les entreprises, puis leurs sous-traitants/fournisseurs, et ainsi de suite. C’est un cercle vicieux.

Ce confinement qui nous est imposé est exactement le contraire d’une stratégie de relance de l’économie.

Avec ce ralentissement des affaires, les entreprises perdent des revenus et elles risquent donc de ne pas avoir suffisamment de liquidités, c’est-à-dire suffisamment d’argent pour pouvoir payer leurs employés et leurs sous-traitants/fournisseurs. Résultats : des milliers d’entreprises risquent de faire faillite.

Aussi, des millions de personnes se retrouvent avec moins de revenus et les mises à pied se succèdent. Tous ces gens risquent aussi de manquer de liquidités, c’est-à-dire ne pas avoir suffisamment d’argent pour payer leurs factures, leur loyer, leur hypothèque. Cela les fragilise financièrement.

La crise de la Covid-19 en est une de liquidités…

« Envoye les liquidités » !

Alors, comment lutter contre cette crise très particulière? En garantissant des liquidités aux entreprises et aux individus. Les deux niveaux de gouvernement (Québec et Ottawa) ont mis en œuvre des mesures économiques draconiennes en ce sens. Le tableau ci-dessous résume tout.